La normatividad específica de la contribución de valorización de Bogotá fue adoptada por el Concejo con el Acuerdo 7 de 1987. En vigencia de esta norma específica se han cobrado y ejecutado cuatro grandes planes de obras aprobadas, así como un programa implementado por IDU, denominado OBRA POR TU LUGAR, para adelantar las obras puntuales solicitadas por la comunidad.

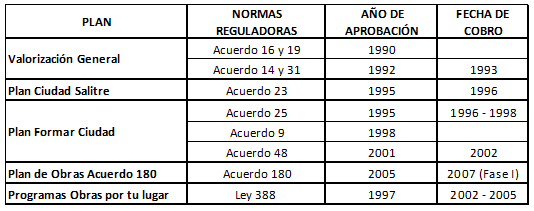

Estos planes financiados por valorización desde 1990, son:

Fuente: Libro Contribución de Valorización – IEMP – Instituto de Estudio del Ministerio Público

El Acuerdo 180 de 2005 que es hoy el motivo de estudio, fue diseñado para que se ejecute por etapas:

FASE I: Se cobraron los estudios y diseños, compra de predios y construcción del Grupo I, de igual manera se cobraron los estudios y diseños, compra de predios del Grupo II

FASE II: (Que es el cobro actual): Se están cobrando construcción e interventoría del Grupo II, de igual manera se cobraron los estudios y diseños, compra de predios del Grupo III

FASE III: (A la fecha no se ha cobrado): Se cobrarían construcción e interventoría del Grupo III, de igual manera se cobraron los estudios y diseños, compra de predios del Grupo IV

FASE IV: (A la fecha no se ha cobrado): Se cobrarían construcción e interventoría del Grupo IV.

Dicho acuerdo presenta unos problemas de fundamentación tales como:

- Contempla obras por beneficio local que deberían ser de beneficio general.

- Carece de un mecanismo específico que permita determinar la capacidad de pago de los ciudadanos.

- Presenta deficiencia en la ponderación de las variables en la formula.

- Revela ausencia de mecanismos de revisión sobre la pertinencia de las obras y carencia de participación ciudadana.

- Tiene dificultades para la identificación de los predios y la determinación de su factor de uso.

- Genera dudas frente a los mecanismos de financiación de las obras ante eventuales problemas de recursos.

- Cobro anticipado de las obras.

Aunque la Administración conocía de estos inconvenientes no presento a tiempo ante el Concejo una solicitud de cambios de fondo al modelo vigente de valorización, que beneficiaran a los ciudadanos. Solo Presentó el Proyecto de Acuerdo No. 261 de 2012, en el que esencialmente contempló modificar cuatro (4) aspectos del Acuerdo 180 de 2005, que fueron:

- Excluir de la asignación los predios que fueran adquiridos para obras públicas.

- Adicionar en 2 años el plazo para iniciar la etapa de construcción de las obras identificadas con los códigos No. 190, Subsistema Vías, Obra Avenida Ferrocarril de Carrera 93 a Carrera 100 y No. 175, Subsistema Intersección vial, Obra Avenida Ciudad de Cali (AK 86) por Avenida Ferrocarril de Occidente (AC 22).

- Adicionar el monto distribuible para la Fase II, incrementándose en la suma de 248.906 mil millones

- Ampliación de las zonas de influencia de los parques, a partir del estudio de cobertura realizado por el IDRD.

Dicho Proyecto de Acuerdo se convirtió en el Acuerdo 500/12 y lo único que se le aprobó fue la adición del plazo para iniciar las obras identificadas con los códigos Nº 190 y 175.

Aunque la Administración tenía claro los inconvenientes del Acuerdo 180, el Distrito expide el 26 de diciembre la RESOLUCIÓN 3801 DE 2012, “Por la cual se fijan políticas de recaudo y formas de pago para la Fase II de la Contribución de Valorización establecida en el Acuerdo 180 de 2005 expedido por el Concejo de Bogotá D.C., modificado por los Acuerdos 398 de 2009 y 445 de 2010” y expide los recibos para el cobro de la Valorización de la Fase II, creando un inconformismo con los ciudadanos, generando como consecuencia que el 22 de febrero el Distrito expida la Resolución 494 de 2013, en la cual se amplía el plazo para el pago de contado con descuento del 15% hasta el 29 de abril; con descuento del 5% hasta el 27 de junio; con pago sin descuento y sin multa hasta el 27 de septiembre. Esto mientras se tramita en el Concejo el proyecto 059 que se pensaba iba a modificar el espíritu del Acuerdo 180 y no cambiar las obras para construir.

El actual proyecto presentado busca realizar los siguientes cambios, los cuales no responden a las necesidades de los ciudadanos, sino por el contrario les cambia las reglas de juego, y se resumen así:

- En el cobro de la valorización de la Fase I, se pagaron los estudios y diseños de la Fase II. El Distrito pretende que la contribución para la construcción de las mismas sea vía cupo de endeudamiento, modificando el plan de obras establecido en el cual se excluyen las siguientes obras por que los estudios de factibilidad arrojan como resultado que son inviables financieramente:

- CODIGO ID 120: Intersección de Puente Aranda (Carrera 50) por Avenida Américas, Avenida los Comuneros, (AC 6) y Avenida Colón (AC 13)

- CODIGO ID 105: Intersección vehicular en la Avenida Medellín (AC80) por Avenida Colombia (AK 24)

2. Se modifica el plan de obras del grupo 3 planteado. Se incluyen 1. 446 obras de tramos viales los cuales corresponden a Malla vial local, arterial y las asociadas a la infraestructura de la puesta en marcha del SITP. La construcción de estas se concentran en las localidades de Usaquén, Chapinero y Puente Aranda y se hará el cobro de valorización por la megaobra en la Avenida Caracas donde se proponen deprimidos a la altura de las calles 72, 68, 63, 57, 19 y 22. Es decir, se elimina el cobro de las obras del grupo 2 y 3, se asigna el cobro de las nuevas y se realiza el cruce de cuentas correspondiente.

3. Se suprime de las Fases III y IV del Acuerdo 180 de 2005

4. Se establece que los montos máximo anuales de cobro de la contribución para los predios urbanos, no podrá ser mayor a la proporción de 2 veces el predial.

5. De las unidades prediales excluidas, incluir las siguientes:

- Los predios de uso residenciales edificados que tengan un valor catastral de hasta 135 SMMLV. ($76.477.500) Sin importar el estrato.

- Predios que estén en reserva de afectación vial

- Predios que tengan decreto de motivo de utilidad pública para comprar por el distrito.

6. Se plantea un nuevo método de distribución con base directa en el avalúo catastral (UAECD) y la distancia a las obras.

7. Se busca reducir el costo de administración y recaudo, el cual hoy es del 8,39% y fiar como nuevo monto el 4%

8. Se deroga el acuerdo 451 de 2010 – POZ norte.

PROPUESTAS PARA LA ELABORACIÓN DEL ARTICULADO

1) COBRO DE ESTUDIOS – DISEÑOS E INTERVENTORIA DE LAS OBRAS:

Los estudios y diseños son trabajos preliminares al desarrollo de una obra y se consideran como todos aquellos estudios, exploraciones, faenas o trabajos de reconocimiento de terreno que deben realizarse para obtener todos los datos o antecedentes necesarios, ya sea para confeccionar el proyecto y los diseños de la obra como para el estudio del programa de trabajo. Es decir, determinaría con mayor exactitud los costos de la obra.

Teniendo en cuenta la definición anterior, se hace necesario replantear quien debe cubrir los costos de los estudios y diseños de las obras a ejecutar. Actualmente estos hacen parte de la base gravable de la contribución de valorización que realizan los ciudadanos. Estos costos deben ser asumidos directamente por la Administración Distrital para evitar inconvenientes como los ya presentados: que los estudios de factibilidad arrojan que son INVIABLES FINANCIERAMENTE y así no tener que excluir las obras que los Bogotanos ya hubiesen pagado.

2) PORCENTAJE DE ADMINISTRACIÓN DEL RECAUDO:

Se sugiere que el costo de la administración del recaudo que es del 8,39% sea asumido por el Distrito. Es decir, las actividades propias de este recaudo como visitas a terrenos, tomas de fotografías, censos, entre otros, los pague el Instituto de Desarrollo Urbano. Estas son actividades que corresponden además con el objeto misional de esta entidad.

3) MANTENER LA CONSTRUCCIÓN DE LA FASE II:

Las obras de la Fase II, ya tienen estudios y diseños definitivos y pagados por los Bogotanos, por eso es necesario que estas obras se ejecuten no por cupo de endeudamiento, si no por pago de valorización de los ciudadanos. Descontando el valor de los estudios, diseños, interventoría y el porcentaje de recaudo, significaría una reducción importante en la factura de los contribuyentes.

4) SUPENDER LA FASE III Y IV:

Las grandes Ciudades del Mundo avanzan a través de los desarrollos urbanísticos como se ha dado en Bogotá en los últimos 16 años, razón por la cual se debe revisar la pertinencia de eliminar las siguientes Fases del grupo de valorización. Por eso se considera necesario esperar el resultado del cobro de la Fase II y así revisar las obras contenidas en las siguientes fases, las cuales deben ser ajustadas a la nueva realidad de la Ciudad y estructuradas con base en los principios de equidad, justicia y reciprocidad, los cuales deben estar contenidos en el nuevo Estatuto de Valorización que debe ser traído al Concejo en los próximos 3 meses.

Así mismo, estas obras deben estar sujetas a las modificaciones al Plan de Ordenamiento Territorial que próximamente presentará la Administración a consideración del Concejo.

5) MÉTODO PARA DISTRIBUIR EL COBRO DE VALORIZACIÓN EN BOGOTA:

Los métodos de distribución de la contribución de valorización en Bogotá se encuentran establecidos en el Acuerdo 7 de 1987, modificado por el Acuerdo 16 de 1990, reglamentado por el Decreto Distrital 287 de 1991, por el cual se adopta el Estatuto de Valorización del Distrito Especial de Bogotá.

Dichos modelos se refieren al algoritmo que se aplica para cuantificar el valor de la contribución individual que se asigna a cada inmueble y representa el monto que debe aportar para la construcción de la obra.

El método propuesto consiste en distancia – avalúo a la obra como únicos elementos a analizarse en la asignación del cobro de la valorización, aunque la nueva fórmula parece tener sus beneficios para los contribuyentes estos deben revisarse en las modificaciones del Estatuto de Valorización Distrital.

El P.A. 059 de 2013, que presenta el Alcalde No se tiene claridad sobre cuántos serían los nuevos contribuyentes que deberán pagar las obras. Según la Administración bajará el número de contribuyentes de 1.700.000 a 1.050.000. Y lo más preocupante es que la contribución a pagar sería mayor a la que hoy costaran las obras que tiene el acuerdo 180 de 2005. Pasando el monto distribuible asciende de 850 mil millones de pesos, a 1.4 billones de pesos en precios indicativos del 2013, que se pretenden asignar en esta fase.

6) CAPACIDAD DE PAGO DE LOS HOGARES

El aumento del monto distribuible a los contribuyentes, debería ir acompañado por parte del Distrito de un estudio serio sobre la capacidad de los contribuyentes para el pago por valorización. En la actualidad el Contrato IDU No DTCG-049-2012, celebrado entre el IDU y el Consorcio Estudio de Valorización por valor de $53.244 millones. Fue entregado definitivamente después de emitido los recibos para el cobro de la Fase II, es decir, se realizaron las asignaciones de cobro sin haber concluido dicho estudio.

7) NUEVAS OBRAS PROPUESTAS POR LA ADMINISTRACIÓN:

En el P.A. 059 de 2013 el Distrito, plantea nuevas obras que NO DEBEN SER INCLUIDAS POR COBRO DE VALORIZACION Y MENOS EN ESTE PROYECTO y estas son:

- 1. 446 obras de tramos viales los cuales corresponden a Malla vial local, arterial y las asociadas a la infraestructura de la puesta en marcha del SITP. La construcción de estas se concentran en las localidades de Usaquén, Chapinero y Puente Aranda. Deben ser financiadas por la sobretasa a la Gasolina y el predial ya que el espíritu de la valorización es desarrollar obras de gran impacto de infraestructura y no obras de reparación y la malla vial, que ya tiene presupuesto destinado.

- Cobro de Valorización por la megaobra en la Avenida Caracas donde se proponen deprimidos a la altura de las calles 72, 68, 63, 57, 19 y 22. Estas nuevas intercepciones y ampliaciones que ya fue acordada en el Conpes Nº 3093 del año 2000, en el sentido, que estas obras de infraestructura se deben pagar con el aporte del 70% con transferencias de la nación y un 30% con la sobretasa de la gasolina

8) DEROGAR EL ACUERDO 451 DE 2010:

Por último, se debe excluir de la discusión de este Proyecto de Acuerdo la derogación del acuerdo 451 de 2010, “Por el cual se adopta una contribución de valorización por beneficio local, en el marco del sistema de reparto equitativo de cargas y beneficios del Plan de ordenamiento Zonal del Norte”. Ya que la conveniencia o no del mismo debe ser analizada a profundidad.

Por tal motivo, la invitación que le hacemos al Distrito es radicar una nueva propuesta de Proyecto Acuerdo que permita revisar este tema.